-

當代明誠:34億并購疑點重重 核心賽事版權已被蘇寧截胡?

2018-03-28 16:47:14 來源: 面包財經

要說,整天研究上市公司,拆過的套路也不算少了。但是當看到當代明誠(600136.SH)正在進展中的約34億巨額海外并購,還是讓人驚掉了下巴,不拆出來,實在對不住以看拆套路為樂的讀者諸君。

當代明誠,代碼600136,當前總市值僅80多億。

自從這個代碼出現在上交所以來,20年來,歸母凈利潤總額盈虧相抵之后,僅1.06億。

即便是從2015年開啟“轉型”算起,最近三年歸母凈利潤合計也只有3.03億。

截止2017年底,其賬上已經有了超過15億商譽,這筆大并購一旦最終完成,賬面商譽很可能會突破40億,在大A股可以位居第一梯隊。

眾所周知,巨額商譽減值是利潤大殺器:如果40多億商譽在未來減值20%,就是8億,相當于600136這個代碼問世以來,累計凈利潤的約8倍。

更關鍵的是,我們通過研究發現:這筆34億巨額海外并購所對應標的——新英開曼,其核心資源,英超賽事版權,已經被另一家公司“截胡”,未來盈利能力存疑。

這筆并購甚至引來了交易所的連續問詢。

當代明誠巨額并購,到底買了什么?到底有沒有風險?真實的盈利能力如何?未來是否有可能出現商譽減值?

今天就來談談這個問題。

34億海外并購疑云:核心賽事版權已被蘇寧截胡

這起并購要追溯到半年多前。

2017年7月,當代明誠發布重大資產購買預案:擬以現金支付的方式收購新英開曼100%股權,交易總對價為5億美元(約34.32億人民幣),交易資產預估值較合并口徑歸母股東權益賬面價值的評估增值率為361.47%。

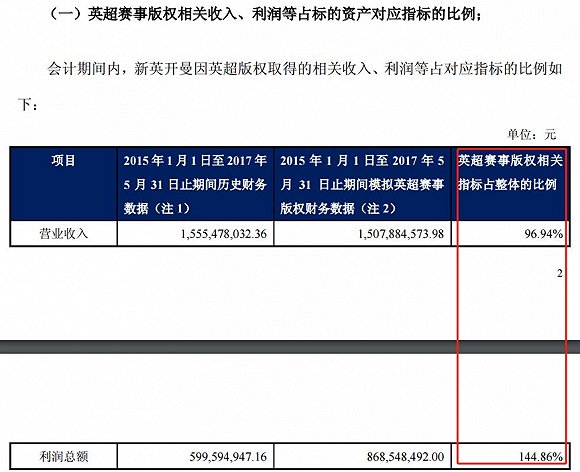

新英開曼(Super Sports Media Inc)是一家體育賽事版權運營商,注冊于開曼群島,這實際上是一起海外并購。2012年4月,新英開曼以約10億人民幣(根據安信證券研報)購買英超賽事2013-2019 年六個賽季在中國大陸地區和澳門的獨家轉播權以及相關節目版權。對這些資源的商業化開發是新英開曼核心的收入來源。

2015年1月1日-2017年5月31日,英超賽事版權取得的相關收入在公司整體營收中的占比超過了95%,英超賽事版權獲得的利潤總額在公司整體中的占比甚至達到了144.86%,以下為公開資料中披露的英超賽事相關收入指標:

由此可以想見,英超賽事版權對于新英開曼的重要性。

然而,就在新英等著續約下個周期英超版權前,2016年11月,蘇寧集團旗下蘇寧體育以7.21億美金(約50億人民幣,根據安信證券研報)簽約英超2019-2022三個賽季在中國大陸與澳門地區獨家全媒體版權。

做一個未必精準的解讀:新英開曼之前支撐盈利的核心資源——英超聯賽版權,被蘇寧體育“截胡”了。

也就是說,完成對新英開曼收購后,當代明誠僅能拿下英超賽事剩余17/18、18/19的2個賽季版權。

為何明知新英開曼無法獲得2019-2022年英超賽事版權,當代明誠還要出如此高價購買?僅17/18、18/19的2個賽季,當代明誠能賺回成本嗎?

那就要先來聊一聊新英開曼這家公司。

起底新英開曼:前景不明,曾折戟港股

事實上,新英開曼原本謀求在港股借道文化傳信(0343.HK)間接上市。

2016年5月,文化傳信發布公告,擬以最高代價約38.75億港元(約34億人民幣)收購Super Sports Media Inc(新英開曼)100%股權,該項收購構成文化傳信的一項反向收購。即通過該項交易,新英開曼管理層獲得文化傳信控制權,新英開曼實現間接上市。

誰知,2016年11月17日,蘇寧集團已投得英超2019-2022賽季中國轉播權的事項被媒體報道。受此消息影響,2016年11月18日,文化傳信曾一度重挫58%,其后跌幅收窄,跌27.27%后停牌。

四個月之后,2017年3月,文化傳信發布公告,終止收購新英開曼,原因為此前股權購買協議內若干先決條件并無獲履行。

蘇寧體育截胡英超版權,文化傳信股價受挫,新英借道文化傳信港股上市事項最終折戟,這才有了與當代明誠的這筆買賣。

折戟港股,卻又在不久之后,又要轉身以相差無幾的價格賣給A股上市公司,難道A股市場真的是:人傻、錢多、速來?

這筆交易計劃一公布,實際上已經引起了交易所的關注。

回復問詢語焉不詳:并購標的盈利能力存疑

在當代明誠交易預案披露過后,上交所連接連發出兩份問詢函,主要關注標的資產的核心版權及持續盈利能力,以及當代明誠與蘇寧體育合作盈利模式。

在英超2019-2022年版權已被蘇寧體育取得的背景下,當代明誠在收購新英開曼預案中同時還表示:打算與蘇寧體育成立合資公司,整合蘇寧體育的體育版權資源與新英體育的版權分銷優勢,但并未披露合作具體事項。

在上交所問詢之后,當代明誠表明與蘇寧體育的合作不低于10年,蘇寧版權方以一定對價不可撤銷地向合資公司授予其各自擁有的版權在地域范圍內的獨占分銷權;合資公司在行使版權分銷權時,應盡可能滿足蘇寧旗下體育視頻平臺對相關足球版權播放權相關權益的行使。

但是,公告中對于蘇寧體育授予合資公司版權的具體價格卻很含糊,簡單地用“一事一議”將問題應付。價格很關鍵的,好嗎?

簡單算一個賬,新英2012年購買的英超2013-2019年6個賽季的版權價格約10億,英超年均版權價格約1.67億元;2016年,新英開曼營收約7.05億,凈利潤約1.78億元。而蘇寧體育2016年購買的英超2019-2022年3個賽季的版權價格約50億,英超年均版權價格約16.7億元,相當于4年前的10倍。

那么,這就涉及到了幾個問題:

新英開曼以多年前的低成本版權,才能獲得目前的盈利,而當代明誠如今以高價收購,如何燙平成本?難道新英開曼的盈利能力可以突然大爆發嗎?蘇寧體育以高價拿下的版權再賣給合資公司又能有多便宜?蘇寧體育會做虧本的生意嗎?

即便蘇寧體育以成本價向合資公司出讓英超賽事版權,2019年至2022年,合資公司的版權成本也較2019年之前大幅飆升,能盈利嗎?

即便合資公司變現能力強,那么這跟已經失去英超2019—2022年版權的新英開曼又有什么關系? 既然版權已經被蘇寧拿下,雙方又準備成立合資公司,要獲得2019—2022年的版權,何必花34億去收購新英開曼?

根據公司于2018年3月20日披露的2017年年報:“2017年12月28日,公司第八屆第三十二次董事會會議審議通過了并購新英體育的重大資產重組草案,截至目前,本次重大資產重組事項已獲股東大會審議通過,同時也已完成商務廳、發改委及外管部門的外部審批備案并取得批復,后續實施工作正在穩步推進中。”

“穩步推進”?

30多億的大生意,未來盈利能力的事情還沒有解釋清楚,怎么推進?要是真推進成功了,未來發生商譽減值怎么辦?

并購往事:15億商譽懸頂,減值風險不可忽視

事實上,在這項重大資產收購之前,當代明誠已經進行過多次并購,并且賬面上已經積累了超過15億的商譽。

當代明誠的前身為道博股份,屬于資本市場的老兵了,于1998 年上市,征戰大A股已經20個年頭。曾用名有道博股份、ST道博、*ST道博及S*ST道博,涉足過學生公寓租賃運營、房地產銷售服務及磷礦石貿易等諸多業務。

道博股份于2015年2月收購強視傳媒進軍影視產業,并于2015年8月完成剝離傳統主業。隨后,通過一系列并購重組轉型為一家以體育營銷與咨詢、影視產品制作與銷售為主的文化體育娛樂公司。2016 年,由“道博股份”更名為“當代明誠”。

2017年財報顯示,2017年度,公司實現營業收入9.12億元,同比增漲60.26%;實現歸母凈利潤1.28億元,同比增漲4.85%。

以下為當代明誠重大并購活動統計表:

有財務常識的投資者都知道:即便此前并購的公司業績承諾達標完成,一旦未來業績大幅下滑,還是有可能發生商譽減值,這對于公司當期利潤無異于“五雷轟頂”。

上述并購不是本文討論的重點,點到為止。如果各位讀者有興趣,可以另寫一篇文章專門探討,也是一組相當精彩的故事。

公司簡史插播完畢,回到新英開曼的事情。

40億商譽近在眼前:當代明誠到底誠不誠?

按照當前的數據測算:如果2018年新英開曼收購完成,上市公司賬面上還將再增加約26億的商譽,合計商譽將超過40億。

巨額商譽減值是上市公司利潤的大殺器,這早就不是什么新聞,上市公司每年都要進行商譽減值測試,減值金額直接影響當期利潤。

假如當代明誠針對新英開曼的并購最終順利完成,賬面商譽總額達到40億的話,能經得住未來的商譽減值測試嗎?

2018年能挺住,2019、2020、2021、2022、2023……,只要商譽還在賬上,每年都要進行減值測試的。更要命的是,即便有業績承諾期,并且賣方完成了利潤承諾,補償義務已經消除,在承諾期之后的減值,誰來扛?

40多億的商譽,即便只減值五分之一,一下子就可能折損8個多億的利潤。

當代明誠目前所擁有的代碼600136.SH,最早可以追溯到1998年。從1998年到2017年,20年間,600136累計歸母凈利潤盈虧相抵之后合計1.06億;2000年到2017年,扣非凈利潤合計約虧損0.28億。

簡單的測算:假如收購完成,未來商譽減值五分之一,總額將相當于這家上市公司自擁有股票代碼以來20年的利潤總額的接近8倍!

自2015年高點以來,當代明誠股價最大跌幅超過60%,且在停牌近半年籌劃收購新英開曼相關事項復牌之后,其股價最大跌幅近30%,直到最近才有所回升。

上市公司巨額并購,面對交易所的問詢都語焉不詳,股價大幅跳水,真當投資者是韭菜,想怎么割就怎么割?

當代明誠未來會不會發生商譽減值?巨額并購到底能不能成功?

不著急,只要賬上商譽還在,每年都要做減值測試,投資者可以密切跟蹤,總有水落石出的時候。

免責聲明:本網站所有信息,并不代表本站贊同其觀點和對其真實性負責,投資者據此操作,風險請自擔。

相關閱讀

-

全球快看:東北制藥:替硝唑片通過仿制...

【東北制藥:替硝唑片通過仿制藥一致性評價】東北制藥(000597)10月31日晚間公告,近日,公司收到國家藥品監督管理局核準簽發的關于替硝唑片的

2022-10-31 18:58:06 -

世界速讀:博世科:與柳州國軒簽署《合...

同日公告,與印尼永慶公司共同簽署《戰略合作框架協議》,雙方擬在退役鋰離子電池和電池廢料的回收及再生利用領域開展深度合作

2022-10-31 18:40:15 -

每日播報!10月31日0時至15時 北京新增...

【10月31日0時至15時北京新增本土感染者16例】31日0時至15時,北京新增本土新冠肺炎病毒感染者16例,其中,隔離觀察人員15例、社會面篩查人員1

2022-10-31 18:45:56 -

每日快報!拓維手板模型榮獲2021年度全國...

為了獎勵在科學技術進步活動中做出突出貢獻的個人、組織,調動科學技術工作者的積極性和創造性,制定了《國家科學技術獎勵條例》,經有...

2022-10-31 18:40:56 -

焦點報道:飛天圓夢丨太空“新房”來了!...

飛天圓夢丨太空“新房”來了!中國人自己的太空實驗室將建成,主流媒體,山西門戶。山西新聞網是經國務院新聞辦審核批準,由山西日報報業...

2022-10-31 18:48:28 -

從工程師到總經理:他與阿特拉斯·科普...

在阿特拉斯·科普柯公司內部的晉升機制為員工提供平等開放的發展機會不斷邁上更高的職業階梯阿特拉斯·科普柯動力技術總經理王君國就是其中

2022-10-31 18:45:35 -

橙色云“云協同”賦能中小企業數字化轉...

黨的二十大報告提出,建設現代化產業體系,堅持把發展經濟的著力點放在實體經濟上,推進新型工業化,加快建設制造強國、質量強國、航天強國、交

2022-10-31 18:52:40 -

世界觀焦點:央行行長易綱:隱私保護是...

具體來說,在數字人民幣運營體系中,央行作為第一層,實施中心化管理,僅處理跨機構交易,不處理個人交易信息;指定運營機構作為第二層...

2022-10-31 17:44:37 -

觀熱點:前三季度文化產業恢復向好

前三季度文化產業恢復向好,主流媒體,山西門戶。山西新聞網是經國務院新聞辦審核批準,由山西日報報業集團主管、主辦的山西省重點新聞網...

2022-10-31 17:53:16 -

全球微資訊!快訊:天津鋼絞線價格小幅下跌

本周來看:雖然近期廠家減產以及庫存持續處于去化階段,但當前市場需求仍然偏弱,當前優線品種利潤一般,鋼廠轉產其他品種情況增多,短...

2022-10-31 17:52:29 -

每日頭條!奮斗者·正青春丨郭文艷:十年...

奮斗者·正青春丨郭文艷:十年堅守譜寫鄉村幼教美麗篇章,主流媒體,山西門戶。山西新聞網是經國務院新聞辦審核批準,由山西日報報業集團...

2022-10-31 17:34:57 -

天天播報:看到這一幕,手心都出汗了!

看到這一幕,手心都出汗了!,主流媒體,山西門戶。山西新聞網是經國務院新聞辦審核批準,由山西日報報業集團主管、主辦的山西省重點新聞...

2022-10-31 17:44:23 -

天天觀熱點:飛天圓夢丨66秒看“夢天實...

飛天圓夢丨66秒看“夢天實驗艙”的新名片,主流媒體,山西門戶。山西新聞網是經國務院新聞辦審核批準,由山西日報報業集團主管、主辦的山...

2022-10-31 17:30:32 -

此處集合啦!! 山推老鐵們看這里!有獎...

此處集合啦!!傾聽聲音山推老鐵們看這里!有獎速來!老鐵們速戳下圖這里有驚喜點擊圖片跳轉點擊圖片進入小程序完成山推品牌問卷調查就可進

2022-10-31 17:44:43

-

五礦資本10月14日總市值是多少億?散戶炒股的入門方法匯總

2022-10-14 五礦資本開盤價報4 64元,現漲1 09%,總市值為209 16億元;截止發稿,成交額912 93萬元。市場表現方面,...

-

股票廣生堂的市盈率是多少?股市有哪些抄底技巧?

2022-10-14 廣生堂最新報價32 08元,7日內股價上漲0 71%;今年來漲幅下跌-40 74%,市盈率為-135 63。所屬病毒檢測概...

-

st股滿足什么條件會摘帽?國光連鎖605188市盈率高嗎?

2022-10-14 st股滿足以下條件會摘帽:1、股票的市場價格開始高于1元。2、公司扭虧為盈,上一年度公司的凈利潤開始為正。...

- 甲友朱曉飛創富記:入行14載,結緣鐵甲1...

- 紅巖杰豹C6新品全國上市暨用戶共創啟動...

- 【第二輯】bauma 2022之精彩圖集 工程...

- 天天簡訊:定了!西渝高鐵安康至重慶段11...

- 世界即時:斷崖式降溫來襲,挖掘機防凍...

- 杭叉集團三季報點評:業績恢復增長,新...

- 恒立液壓三季報點評:Q3業績超預期,新...

- 世界時訊:日本9月單月對華機床訂單達32...

關注